Stryker (WKN: 864952) ist ein amerikanisches Unternehmen, welches auf die Entwicklung und Herstellung von künstlichen Gelenken und weiterer Medizintechnik spezialisiert ist (Siehe auch: http://www.stryker.de). Das Unternehmen wurde 1946 gegründet und ist zu einer der Weltmarktführer in der Branche aufgestiegen. Ich bin auf das Unternehmen bereits vor mehr als 20 Jahren aufmerksam geworden und bin seit 2004 investiert.

Datenblatt von Stryker:

Marktsegment: Health Care

Branche: Medizintechnik

Wertpapier-Kennnummer (WKN): 864952

International Securities Identification Number (ISIN): US8636671013

Dies ist ein Artikel aus meiner Artikelserie „Mein Depot“. In dieser Serie stelle ich euch Aktien vor, die ich momentan selbst besitze und die meine Regeln zur Aktienauswahl erfüllen. Im Folgenden möchte ich euch meine bisherige Investition in Stryker beschreiben und aufzeigen, warum ich diese Entscheidung getroffen habe.

Meine Investition in die Aktie von Stryker

Ich habe diesen Titel zweimal in einem sehr großen Abstand gekauft. Die ersten Aktien von Stryker kaufte ich im Jahr 2004, also vor dem extremen Durchhänger. Den zweiten Kauf tätigte ich 2015, als mir die Zitterpartie vorüber zu sein schien. Aktuell sieht meine Investition Stand Februar 2017 so aus:

Wertentwicklung meiner Investition in Stryker, Stand Februar 2017

Stryker notiert derzeit beim „all time high“, also beim höchsten Kurs, den das Papier je hatte. Für mich persönlich bedeutet das ein Plus von knapp 180% in einem Zeitraum von 12 Jahren. Innerhalb dieses langen Zeitraums gab es eine nicht enden wollende Spanne von fast 10 Jahren, in denen diese Aktie extrem viel Durchhaltevermögen und einen festen Glauben an die eigene Investitionsentscheidung gefordert hat.

Warum habe ich mich für Stryker entschieden?

Ich möchte euch nun zeigen, was meine Überlegungen waren, um diese Investition zu tätigen und weshalb ich sie auch weiterhin behalten werde. Ihr seht, dass ich dabei meine Beurteilung strikt nach meinen Investitions-Kriterien ausrichte, die ihr mittlerweile ja auch bereits kennt:

1. Die Wachstumsaussichten

Stryker stellt chirurgische und orthopädische Implantate, Instrumente und Produkte zum Patiententransport her. Er ist hierbei Marktführer bei künstlichen Hüft- und Kniegelenken.

Klingt unspannend? Aber nein! Dem Unternehmen spielt nämlich die Demografie (also die Tatsache der weltweit überalternden Gesellschaften) voll in die Karten: Immer mehr Menschen werden immer älter und sind dabei nicht bereit, sich jahrzehntelang mit kaputten Gelenken zu quälen.

Derzeit macht der Medizintechnikkonzern rund 70% seiner Geschäfte in den USA und Europa ein, nur 8% stammen aus den Schwellenländern. Zwar werden auch die Menschen in China und Indien immer älter und entsprechend groß ist das Wachstumspotential für Stryker dort, jedoch sind die Produkte in Schwellenländern oft zu teuer und finden daher bislang dort noch wenig Verwendung. Stryker hat dies erkannt und zuletzt ein preisgünstigeres Segment begonnen, mit vor Ort entwickelten Geräten, die technisch etwas abgespeckt sind. So wurde in Indien ein chirurgisches Instrument entwickelt, das beispielsweise bei Gelenkoperationen zum Einsatz kommen soll. Innerhalb der nächsten Jahre soll der Anteil der Schwellenländer am Umsatz dann auf 12 bis 14 Prozent steigen – langfristig dürfte es deutlich mehr werden.

2. Krisenfester Absatzmarkt

Wenn das Knie dauerhaft schmerzt, dann wünscht sich ein betroffener Patient Abhilfe – ganz gleich, ob die Wirtschaft gerade brummt oder lahmt. Zwar kann man solche Operationen zeitlich verschieben, schlussendlich wird man sich aber nicht komplett darum drücken wollen und im Gegenzug für immer mit den Schmerzen leben.

Dazu kommt noch das umfassende Wachstum der Mittelschicht in den großen Nationen Asiens – um den Absatzmarkt von Stryker wird man sich die kommenden Jahre keine Sorgen machen müssen. Höchstens darum, wie viel vom Kuchen man abbekommen kann.

3. Umsatz und Gewinn

Der Umsatz von Stryker kannte in den vergangenen Jahren nur eine Richtung: nach oben. In 2016 lag er am Ende bei 11,3 Mrd. USD, dem höchsten Wert in der mittlerweile fast 70-jährigen Unternehmensgeschichte. Beim Gewinn sieht es ebenso gut aus, in 2016 lag er nach Steuern bei 1,65 Mrd. USD und somit bei 14,6% vom Umsatz. (Alle Zahlen: wallstreet-online.de. Zum Vergleich: Daimler hatte in 2015 grade mal 5,8%.)

Ganz klar, dass auch der Aktienkurs sich langfristig prächtig entwickelt: In den zurückliegenden 20 Jahren konnte ein Investor eine jährliche Verzinsung von 15% erreichen.

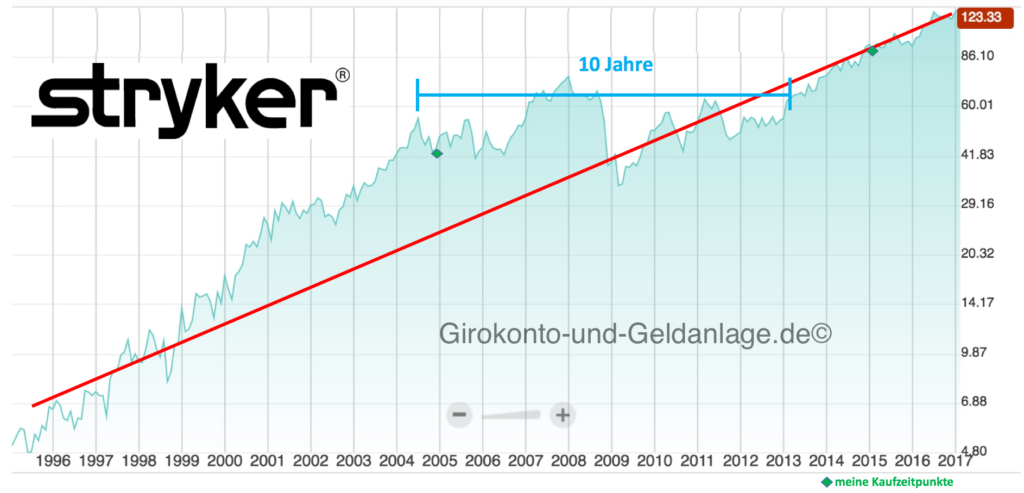

Chart von Stryker, 1996 – 2017, in USD. Quelle: nasdaq.com, mit eigenen Ergänzungen

Sehr schön kann man am Chart sehen, wie es aussieht, wenn eine Branche mal eine Weile aus der Mode ist oder nichts Sensationelles passiert: Zwischen 2004 und 2011 gab es für mein Stryker-Investment zwar viel Hin-und-Her, unterm Strich ist aber nichts passiert. Trotzdem liegt die durchschnittliche Verzinsung der letzten 10 Jahre immer noch bei ca. 9% in jedem Jahr. Das ist ein hervorragendes Beispiel dafür, dass man einem gesunden Investment auch in wenig spektakulären bis traurigen Phasen treu bleiben sollte.

4. Regelmäßige und stetig steigende Dividenden

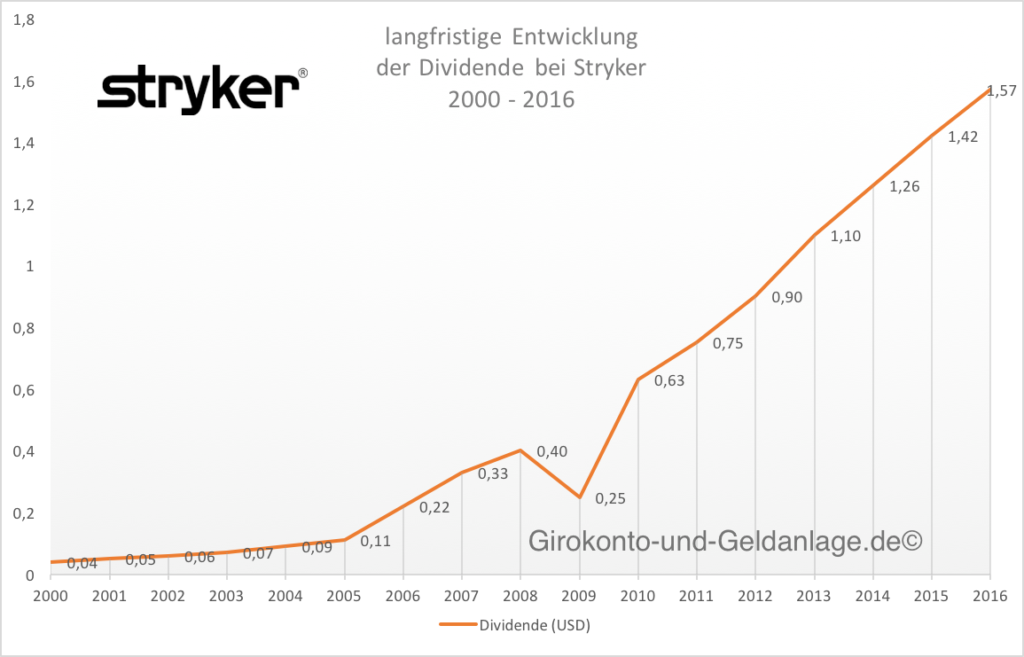

Neben der guten Kursentwicklung spricht auch die Dividende für ein Investment in Stryker, da sie nicht nur regelmäßig gezahlt, sondern auch nahezu immer gesteigert wird:

Dividende und deren Steigerung bei Stryker. (Daten: wallstreet-online.de, Grafik: eigene)

Für 2016 entspricht die Dividendenrendite auf den Kurs der Aktie zwar nur rund 1,3%, wer allerdings länger dabei ist, für den ist angesichts der stetigen Steigerungen der Ausschüttung eine deutlich bessere persönliche Dividendenrendite drin. Bei mir waren es für 2015 bereits 3,7% und damit mehr als das 6-fache als es aktuell auf einem Sparbuch gibt.

In meinem Artikel Effekt steigender Dividenden auf deine Rendite habe ich dargestellt, warum eine steigende Dividende für mich ein entscheidendes Investitionskriterium ist.

Mein Fazit zu Aktie von Stryker

Wer an die demografische Entwicklung glaubt, der kommt um en Gesundheitsmarkt nicht herum. Die Sparte der künstlichen Ersatzgelenke wird dabei eindeutig von Stryker beherrscht. Ich verwette meinen zukünftigen Krückstock, dass man mit dieser Aktie in den nächsten 20 Jahren noch Spaß haben wird.

Zurück zur Artikelübersicht „Mein Depot“